《电子元件与材料》

1

国家政策

6月27日,中国电子信息产业发展研究院集成电路研究所再次提及今年1月15日发布的《基础电子元器件产业发展行动计划》的相关内容.突出工信部在行动计划中为中国电子元器件行业设定的目标:

中国电子元器件总销售额2023年将达到2.1万亿元,力争实现15家企业营收过百亿元。

和2019年。这个数字是1.86万亿元,这意味着市场增量为2400亿元。

从国家对电子元器件行业的目标来看,可以推测未来会有更多的扶持政策支持电子元器件行业的发展。未来的行业。那么这个行业的现状如何呢?今天我们就来谈谈这个行业的现状和未来。

2

行业概况

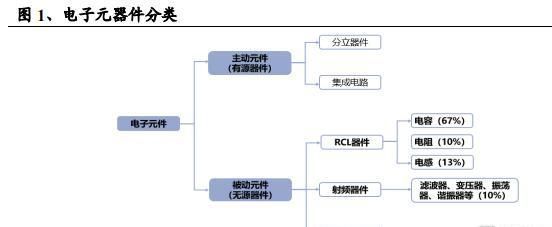

电子元器件是制造或组装电子整机的基础部件。根据内部是否有源分为有源元件和无源元件。一般来说,无源元件可以在不连接外部电源的情况下工作。有源元件主要包括集成电路和分立器件。 无源元件主要可分为RCL元件、无源射频元件等。

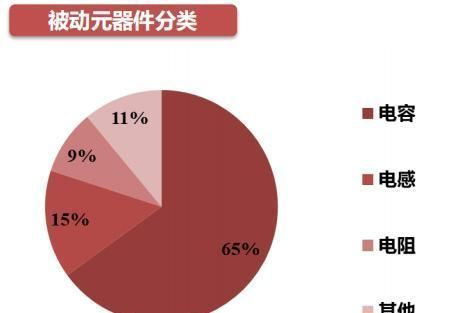

整体被动元件市场规模约300亿美元。2019年RCL元件产值占比约89的无源元件总产值。 %,主要包括电阻、电容和电感。电容市场占比65%,电感市场占比15%,电阻市场占比9%。

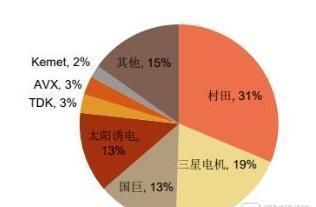

在全球市场上,日本公司占据主导地位。其他参与者包括韩国、美国、台湾和中国大陆。被动元件(电容器、电感器和电阻器)的全球销售额超过300亿美元。其中,中国大陆占比高达43%。它是全球最大的被动元件需求市场。但我国被动元件国产化率不足20%,国产替代市场广阔。

具体来说,被动元件市场主要被日本、韩国和台湾占据。,MLCC是比如日本企业(村田、TDK)优势很强,在全球处于第一梯队;美国、韩国、台湾的企业(三星电机、KEMET、AVX、国巨)普遍处于第二梯队,中国大陆地区企业风华高科、宇阳科技、火炬电子和宏源电子处于第三梯队梯队。其中,排名前四的企业村田、三星电机、国巨和太阳诱电占总数的76%。市场集中度极高,处于寡头垄断格局。

对于国内厂商来说,在技术上与海外公司还有很大差距。高端市场被海外控制。以堆叠层数为例。 ,韩国厂商一般可以堆叠1000层以上的1~2μm薄膜电介质,而中国领先的MLCC厂风华高科只能做到300~500层。

电容、电感、电阻等无源元件原理上并不复杂。难的是如何实现产品的卓越。这需要长期积累技术和经验。其行业壁垒主要集中在材料、设备、技术三个方面。材料决定性能,设备决定效率,技术决定质量。

3

主线逻辑< /strong>

从长远来看,对于国内电子元器件行业来说,其发展有两条主线逻辑。

首先是供需变化,无源元件作为电子的仪表,是半导体、汽车电子和物联网。其中,消费电子占据行业70%以上的空间。从被动元件的发展历程来看,下游应用市场的变化主导着上游被动元件市场的发展。

在我们之前的相关文章“芯片设计,最灵活的投资” < span>、“汽车行业增速放缓,新能源汽车逆势爆发”、“iPhone 13将发布,产业链将受益?》等系列,我们详细讨论了这些产业的未来发展空间。从未来趋势来看,作为底层支撑的元器件产业将受益于这些技术的发展。

供给端,随着5G和有轨电车的普及,MLCC龙头村田目前积压订单破纪录,而另一家日本大厂太阳诱电也在积极扩产,预计今年MLCC产能较去年增加10%-15%。国巨和H华鑫科技也看好行业前景,同步扩大产能。据科技报报道,2021年,全球被动元件产值预计每年增长11.1%,产能扩张10%左右,需求每年增长15%左右。供不应求将导致组件整体价格上涨。

另外,短期来看,库存周期也是影响因素之一,

上一篇:北向资金爆买200亿 重点加仓电子元件 扫货名单来

下一篇:没有了