《电子元件与材料》

回望2020年,突如其来的新冠肺炎疫情全球蔓延以及中美贸易摩擦等因素叠加造成全球经济下滑,光学主要的应用领域如电子消费品、安防、车载、照相摄像等领域2020年度的产销量均出现下滑,但得益于下游应用领域持续拓展,光学材料及元器件行业整体规模还是保持了小幅增长。据协会不完全统计,2020年度中国光学材料及元器件行业实现营业收入约1600亿元人民币,同比增长6%。

从产业链来看,上游的光学材料市场规模为30亿元左右,同比基本持平;中游的光学镜片、镜头及模组等元器件的市场规模约1400亿元,同比增长8%,增速同比放缓;下游的各类光学仪器如望远镜、显微镜等的市场规模为170亿元,基本保持稳定。

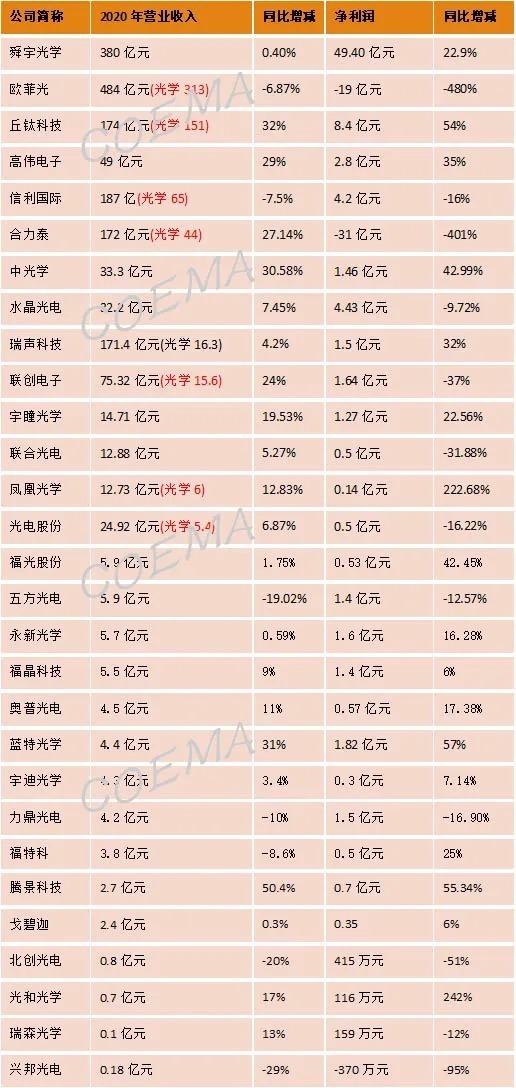

2020年度国内部分光学企业的营收情况见下表,从数据可以看出,舜宇光学、欧菲光等手机镜头及模组企业受智能手机销量下滑影响,其2020年营业收入涨跌不一,行业内竞争加剧;而以中光学、蓝特光学、腾景科技等为代表的投影、光通信、激光用元件类企业获得30%的增长;以宇瞳光学、凤凰光学等为代表的安防监控用元件类企业也获得不错的业绩增长。

上游光学材料市场

2020年度中国的光学材料市场格局基本保持稳定,市场规模为30亿元左右,同比基本持平。以光学玻璃、光学塑料、光学晶体为主的光学材料经过多年的发展已经趋于成熟,占据最大比重的光学玻璃,主要应用于数码相机、投影设备、天文、国防、航天、工业等传统领域,这些领域的需求较为稳定。

中国已成为世界最大的光学玻璃产销市场多年,中国光学玻璃产量占全世界70%强,重要的生产企业有:成都光明光电股份有限公司、湖北新华光信息材料有限公司、湖北戈碧迦光电科技股份有限公司等。国内中低端光学玻璃产能充足且竞争激烈,但部分国防、航天、天文用高性能光学玻璃仍需进口,国内产品尚不能满足需求。

光学材料与下游应用领域的市场需求和发展趋势紧密相联,近年随着移动互联网、物联网、人工智能等技术发展而拓展的新兴应用领域,如智能手机、安防监控、智能家居、视讯会议、运动 DV、VR/AR、无人机等,大量使用光学塑料元件。光学塑料比光学玻璃易于制造和成型,但光学性能指标均不及光学玻璃,目前国内使用的光学塑料原料大部分靠进口。

中游光学元件市场(光学零件)

随着新一代信息技术的蓬勃发展,智能化和数字化成为不可逆转的潮流,视频及图像等成像信息将成为未来最重要的数据来源。由光学材料加工而成的各种球面、非球面、平面、异形的透镜、棱镜、反射镜、滤光片、光栅等起反射、成像、分光、滤光、传输等作用的光学元件(或称光学零件) 是实现成像和传像的基础;光学镜头及模组则是成像和传像的核心,是各下游应用领域的“眼睛”,重要地位日益凸显。

在这样的发展趋势下,中国的光学元件市场近十年取得蓬勃发展,市场规模扩大了10倍以上,详见下图。据协会不完全统计,2020年度光学中游的光学元件、光学镜头及模组等元器件的市场规模达到1400亿元,同比增长8%。

?

从光学元器件的应用领域来看,中国境内智能手机用元件及镜头模组的产业规模达到1100亿元人民币,占中游光学元件市场规模的80%以上,同比增长10%,增速同比下滑。主要因疫情等因素造成智能手机销量下滑,手机镜头及模组领域出现降规降配现象,且部分产品单价同比下降。

安防监控领域虽受疫情影响,市场规模出现下滑,但在智慧城市等政策以及多种技术融合发展驱动下,AI、IOT、5G、区块链等新兴技术不断与安防行业相互融合,涌现出一个预期不断整合向上的市场增长空间。2020年安防监控用元件及镜头产销量保持小幅增长,对应的产业规模达到60亿元。

虽然2020年度受疫情及缺芯影响,汽车整体减产,车载镜头出货量略有下降,但智能化、电气化逐步成为汽车产业发展的共识,车载镜头逐渐成为汽车智能化过程中使用最多的传感器之一,市场将持续走强。2020年国内车载镜头产销量继续保持增长态势,对应的产业规模约为40亿元。

其余领域如照相、投影、医疗、通信、机器视觉、天文、航天等领域的需求总体保持稳定,对应的光学元器件产业规模约为100亿元,其中家用投影市场持续保持高热度,高清、便携、智能互联、大画面、护眼等优势获得消费者的青睐,对应的投影镜片镜头市场保持了持续的增长势头。

上一篇:开关电源,设计电路时该如何选型元器件?

下一篇:没有了